BMFBovespa: ARTR3

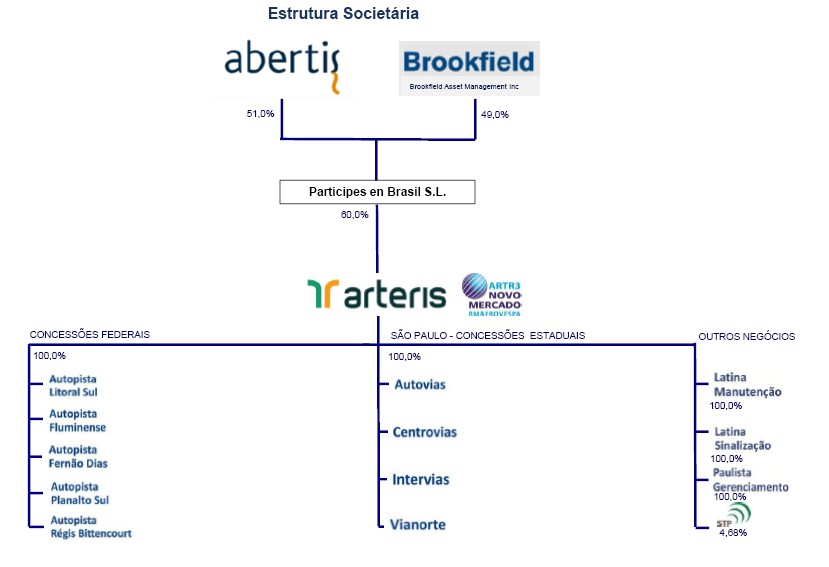

A arteris S.A. é uma das maiores companhias do setor de concessões de rodovias do Brasil em quilômetros administrados, com mais de 3,2 mil quilômetros em operação. Através de suas nove concessionárias, a arteris administra rodovias localizadas nos Estados de São Paulo, Minas Gerais, Rio de Janeiro, Santa Catarina e Paraná. Atualmente, detém 100% do capital das seguintes concessões estaduais: Autovias, Centrovias, Intervias e Vianorte; e das concessões federais: Autopista Fernão Dias, Autopista Regis Bittencourt, Autopista Litoral Sul, Autopista Planalto Sul e Autopista Fluminense.

A Companhia é uma empresa brasileira com 60,0% do seu controle detido pela Partícipes en Brasil S.L.. A Partícipes en Brasil, por sua vez, tem suas ações divididas em 51% detidos pela Abertis Infraestrucuturas S.A. e 49% detidos pela Brookfiled Motorways Holdings SRL.

Abertis é uma companhia aberta listada há mais de 25 anos no mercado espanhol, membro do IBEX 35 desde sua fundação, possuindo, nesta data, aproximadamente €9 bilhões (Euros) em valor de mercado e €23 bilhões (Euros) em ativos sob gestão. Atua em 12 países (excluindo Brasil) e três setores: concessões rodoviárias, infraestrutura de telecomunicação e aeroportos, possuindo 45 contratos envolvendo parcerias público privadas e 25 concessões rodoviárias ao redor do mundo.

Brookfield é controlada indiretamente pela Brookfield Asset Management Inc., uma empresa listada em Nova Iorque e em Toronto com um valor de mercado de mais de US$ 20 bilhões e mais de US$ 150 bilhões de ativos sob gestão. A Brookfield Asset Management atua no Brasil desde 1899, com presença (direta ou indireta) em 11 Estados e no Distrito Federal e mais de R$ 25 bilhões sob gestão. No Brasil a Brookfield atua principalmente nos segmentos mobiliário, energia renovável, infraestrutura e private equity.

RI: ri@arteris.com.br

Site: http://www.arteris.riweb.com.br

VALOR DA OPA DA ARTERIS É BAIXO E OPERAÇÃO PODE NÃO SER BEM-SUCEDIDA, DIZEM ANALISTAS

São Paulo, 04/05/2015 – O valor proposto pelos controladores da Arteris na oferta pública de aquisição das ações de ações (OPA), embora acima da cotação atual do papel, ficou abaixo dos preços-alvo estimados por boa parte dos bancos e corretoras que acompanham a empresa de rodovias. Por isso, diversos analistas consideram que a operação pode não ser bem-sucedida.

“Embora a ação possa ser negociada perto do preço da oferta, achamos que ela subavalia o portfólio da Arteris”, disse o analista do UBS, Rodrigo Fernandes, que considera que os minoritários podem não apoiar a OPA no valor proposto, de R$ 10,15. O Goldman Sachs também avalia que a oferta pode fracassar e já inclui entre os potenciais riscos para a ação a possibilidade de uma nova oferta, com melhores termos. O Citi, por sua vez, destacou que o preço proposto é 17% abaixo de seu preço-alvo e espera que o laudo de avaliação mostre um preço justo “materialmente mais alto que a oferta de sua controladora”.

Na mesma linha, o Bank of America Merrill Lynch também avalia que, apesar do prêmio em relação à cotação atual – de cerca de 24% em relação à cotação de fechamento de sexta-feira e de 30% em relação ao preço médio dos últimos 30 dias, os R$ 10,15/ação podem ser considerados insuficientes pelos minoritários porque estão 29% abaixo da cotação dos últimos 12 meses, são 9% inferiores à média dos últimos seis meses. Além disso, estão 12% abaixo do consenso de mercado para o preço-alvo.

“Adicionalmente, o valor oferecido é 14% abaixo do preço da ação em 26 de fevereiro, um dia antes da companhia anunciar uma revisão no plano de investimento (capex) de longo prazo, o que causou a queda de 28% em um pregão”, comentaram os analistas Sara Delfim, Murilo Freiberger, Roberto Otero e Joe Moura, do BofA.

Foi justamente por causa dessa revisão de capex que o Brasil Plural revisou seu preço-alvo para Arteris para R$ 9,20. Por isso, diferente de outras casas, o banco considerou o preço proposto na OPA vantajoso para os acionistas minoritários, uma vez que implicaria em uma taxa interna de retorno de 14%, em termos nominais. Já o JPMorgan avaliou que a alta alavancagem da companhia e a baixa liquidez da empresa pode levar os minoritários a aceitar a proposta.

A oferta ainda possui condicionantes, como a aprovação dos reguladores e a realização de uma assembleia de acionistas, que definirá a empresa que fará o laudo de avaliação da companhia. Com base nesse laudo, a Participes, holding formada por Abertis e Brookfield, com 69,3% de participação, irá decidir se levará em frente a OPA. Se aprovada, a oferta deve ocorrer em cerca de 120 dias, incluindo os processos legais. O fundo Aylesbury, da Brookfield e que detém 14,9% da Arteris, deve ser excluído do processo, por isso, na prática a oferta tem de ser aprovada por 2/3 dos minoritários que possuem 15,8% das ações.

O UBS destacou que do ponto de vista da espanhola Abertis, a proposta cria valor para a companhia, embora tenha algum risco de execução. Quando adquiriu da OHL a Arteris, em 2012, a Abertis pagou 8 vezes o valor da empresa/Ebitda (EV/Ebitda) e agora pagaria 6x EV/EBITDA. “O custo para Participes é apenas € 320 milhões, ou € 162 milhões para Abertis, que tem um valor de € 28 bilhões, portanto não faz muita diferença para o valuation”, disse a casa.

CurtirCurtir

3T14

A Arteris registrou lucro líquido de R$ 146 milhões, 13,5% superior quando comparado a igual período de 2013. O resultado foi impulsionado por uma melhora no resultado operacional.

No 3T14 a receita líquida alcançou R$ 1,1 bilhão, 21,6% superior à apurada no 3T13. Todas as linhas de receita da Companhia apresentaram expansão entre os períodos, sendo que a proveniente da cobrança de pedágios cresceu 5,7%, totalizando R$ 636 milhões no trimestre, o que representou 55% da receita total.

Na composição da receita de pedágio, 59% do total foi originado nas concessões estaduais e 41% nas federais. Ambas tiveram crescimento no valor das tarifas entre o 3T13 e o 3T14.

O volume total de tráfego pedagiado no 3T14 foi de 186.724 mil veículos, expansão de 2,3% em relação ao 3T13.

Em 30 de setembro de 2014, a dívida líquida totalizou R$ 4 bilhões, aumento de 8,7% em relação à registrada em 30 de junho de 2014.

Os investimentos no 3T14 totalizaram R$ 489,4 milhões, 41% superior ao realizado no 3T14, destinados às obras de infraestrutura e melhorias em sua quase totalidade concentradas nas concessionárias federais e o restante na manutenção das rodovias estaduais.

Até o final do prazo contratual de todas as concessões, o total remanescente de investimentos, incluindo os montantes relacionados à manutenção, é de, aproximadamente, R$ 6,2 bilhões. A previsão de investimentos para 2014 é de R$ 1,8 bilhão.

CurtirCurtido por 2 pessoas

São Paulo, 07 de agosto de 2014.

Arteris (Novo Mercado Bovespa: ARTR3) anuncia seu resultado consolidado do segundo trimestre de 2014

DESTAQUES 2T14

Tráfego Pedagiado: Em bases comparáveis (sem efeitos não recorrentes), houve crescimento de 1,5% no trimestre e de 3,4% no acumulado do ano, em relação aos mesmos períodos do ano passado.

Receita de Pedágio: Aumento de 4,1% em relação ao 2T13 totalizando R$ 581,4 milhões, com as rodovias estaduais crescendo 6,9% e as federais 0,4%. No acumulado do ano, as receitas de pedágio foram de R$ 1,2 bilhão, com expansão de 5,6% na comparação com o 1S13.

EBITDA: Totalizou R$ 299,4 milhões no trimestre, com margem EBITDA de 55,6%. No 1S13, o EBITDA apresentou crescimento de 8,1% atingindo R$ 615,8, milhões, com expansão de 1,3 p.p. na margem EBITDA.

Lucro Líquido: No 2T14 foi de R$ 92 milhões, queda de 14% principalmente em função do resultado financeiro e amortizações. No semestre totalizou R$ 192,8 milhões (-3,4%).

Endividamento: A dívida líquida totalizou R$ 3,7 bilhões ao final do 2T14, com um aumento de 12,5% em relação ao 1T14. O grau de alavancagem, medido pela relação Dívida Líquida / EBITDA Ajustado – Ônus Fixo (últ. 12 meses), ficou em 2,7x.

Investimentos: Desembolso de R$ 426,1 milhões em ativos intangíveis e imobilizados e manutenção de rodovias no 2T14. No acumulado de 2014, o total de investimentos da Companhia foi de R$ 801,8 milhões.

CurtirCurtir

Reajustes:

.jpg)

A Arteris e as Concessionarias Paulistas Controladas, que estão cumprindo com todos os investimentos e obrigações contratuais, discordam do calculo do reajuste realizado pela ARTESP, que irá vigorar a partir de amanhã, 1º de julho de 2014, nas suas praças de pedágio.

CurtirCurtir

ARTESP definitivamente nao sabe o q é IPCA…rs

CurtirCurtir

Resultados do 1º Trimestre de 2014

LL 100,9 M +8,8% x 1T13

DESTAQUES 1T14

Tráfego Pedagiado: 175,6 milhões de veículos equivalentes registrados no 1T14, com crescimento de 1,1% em relação ao 1T13. Em bases comparáveis (sem efeitos não recorrentes), o crescimento foi de 5,4%.

Receita de Pedágio: Crescimento de 7,2% com relação ao 1T13, em função do aumento do tráfego consolidado e reajustes tarifários nas rodovias federais, totalizando R$ 575,2 milhões. As rodovias estaduais apresentaram crescimento de 10,8% e as federais de 2,6%.

EBITDA Ajustado: Aumento de 8,3%, totalizando R$ 354,8 milhões com margem EBITDA ajustada* de 67,3% (+3,2 p.p.).

Lucro Líquido: Melhora de 8,8% na comparação com o 1T13, registrando um total de R$ 100,9 milhões.

Endividamento: A dívida líquida totalizou R$ 3,3 bilhões ao final do 1T14, com um aumento de 5,7% em relação ao 4T13. O grau de alavancagem, medido pela relação Dívida Líquida / EBITDA Ajustado – Ônus Fixo (últ. 12 meses), ficou em 2,4x.

Investimentos: Desembolso de R$ 375,8 milhões em ativos intangíveis e imobilizados e manutenção de rodovias no 1T14

http://arteris.riweb.com.br/ri/Download.aspx?Arquivo=XTgGe9Fwjuash2vDnHXnHQ==

Resultado Bom. Crescimento na receita, no lucro bruto. Em contrapartida, tiveram aumento nas deduções da receita, nos custos e nas despesas operacionais, mas isso não atrapalhou o resultado. Teve um bom aumento no LL, na ordem de 8,8% em relação ao 1T13.

CurtirCurtir

Resultados 4T13 e 2013

DESTAQUES

Tráfego Pedagiado: 185,0 milhões de veículos equivalentes registrados no 4T13, com crescimento de 2,1% em relação ao 4T12. No acumulado do ano, o aumento foi de 2,9% totalizando 717,1 milhões de veículos equivalentes.

Receita de Pedágio: Crescimento de 8,3% com relação ao 4T12, em função do aumento do tráfego e reajustes tarifários nas rodovias federais, totalizando R$ 603,8 milhões. No ano de 2013, a Companhia alcançou R$ 2,3 bilhões de receita de pedágio, aumento de 9,1%.

EBITDA Ajustado: No 4T13, foi de R$ 374,2 milhões, aumento de 7,1% em relação ao mesmo período do ano anterior, com margem EBITDA ajustada* de 67,1% (+0,6 p.p.). No acumulado do ano o EBITDA ajustado registrou crescimento de 8,7% com um total de R$ 1,4 bilhão e margem de 67,4% (+ 1,8 p.p.).

Lucro Líquido: Aumento de 28,9% na comparação com o 4T12, fechando o trimestre com R$ 137,6 milhões. Na comparação com 2012 o lucro líquido apresentou evolução de 15,6% totalizando R$ 466,3 milhões no acumulado do ano.

Endividamento: A dívida líquida totalizou R$ 3,1 bilhões ao final do exercício, com um aumento de 9,5% em relação ao 3T13. O grau de alavancagem, medido pela relação Dívida Líquida / EBITDA Ajustado – Ônus Fixo (últ. 12 meses), ficou em 2,3 x.

Investimentos: Desembolso de R$ 404,0 milhões em ativos intangíveis e imobilizados e manutenção de rodovias no 4T13. Em 2013, o total de investimentos da Companhia foi de R$ 1,3 bilhão.

CurtirCurtir

Clique para acessar o ER_4T13_PORT.pdf

CurtirCurtir

Bom resultado

em função de economias, já que receitas e despesas cresceram percentualmente o mesmo, mas como a primeira é maior que a segunda, em termos absolutos, tivemos crescimento do lucro.

Lucro Líquido

O lucro líquido da Arteris no 4T13 foi de R$ 137,6 milhões. O aumento de 28,9% em relação ao 4T12 se deu em função da expansão de 14,8% da receita líquida da Companhia (que contou com o aumento de 8,3% nas receitas de pedágio), fazendo frente ao aumento de 14,7% no total de custos e despesas, mesmo com um maior volume de depreciações e amortizações e um pior resultado financeiro entre os períodos. Contribuiu para uma menor expansão do total de custos (com impacto sobre o lucro), a redução de 33,1% nas provisões para manutenção de rodovias.

Pelos mesmos motivos, o lucro anual da Companhia em 2013 cresceu 15,6%, totalizando R$ 466,3 milhões.

CurtirCurtir

Resultados do 3º Trimestre de 2013

LL R$ 129,1 M +25,2% x 3T12

Resultado Excelente.

CurtirCurtir

São Paulo, 07 de maio de 2013 – A Arteris (Novo Mercado Bovespa: ARTR3) anuncia seu resultado consolidado do primeiro trimestre de 2013.

DESTAQUES 1T13

Tráfego Pedagiado: 173,7 milhões de veículos equivalentes registrados no 1T13, com crescimento de 1,8% em relação ao 1T12.

Receita de Pedágio: Crescimento de 8,1% com relação ao 1T12, em função do aumento do tráfego e reajustes tarifários, totalizando R$ 536,5 milhões.

EBITDA Ajustado: No 1T13, foi de R$ 327,7 milhões, aumento de 8,0% em relação ao mesmo período do ano anterior, com margem EBITDA ajustada de 64,1%.

Lucro Líquido: Redução de 11,3% na comparação com o 1T12, fechando o trimestre com R$ 92,7 milhões, impactado pelo resultado financeiro, depreciações e amortizações.

Endividamento: A dívida líquida totalizou R$ 2,5 bilhões ao final do exercício, com um saldo de caixa, equivalentes de caixa e aplicações financeiras no valor de R$ 690,2 milhões. O grau de alavancagem, medido pela relação Dívida Líquida / EBITDA Ajustado – Ônus Fixo (últ. 12 meses), ficou em 2,0x.

Investimentos: Desembolso de R$ 266,4 milhões em ativos intangíveis e imobilizados e manutenção de rodovias no 1T13

CurtirCurtir

Resultados do 4T12 e 2012

DESTAQUES

Tráfego Pedagiado: 181,1 milhões de veículos equivalentes registrados no 4T12, com crescimento de 3,9% em relação ao 4T11. O total consolidado de veículos pedagiados nas concessões estaduais e federais da Companhia no ano de 2012 foi de 696,7 milhões, uma evolução de 4,1% em relação ao ano anterior

Receita Líquida: Crescimento de 5,4% com relação ao 4T11, em função do aumento do tráfego e reajustes tarifários, totalizando R$ 819,6 milhões. Em 2012, a Companhia alcançou aumento de 15% na receita líquida, que foi de R$ 3,1 bilhões

EBITDA Ajustado: No 4T12, foi de R$ 349,4 milhões, melhora de 15,1% em relação ao mesmo período do ano anterior, tendo ainda registrado crescimento de 3,1 p.p. na margem EBITDA ajustada, que foi de 66,5%. No acumulado dos 12 meses, o EBITDA ajustado atingiu R$ 1,3 bilhão, representando uma melhora de 10% frente a 2011, com margem de 65,7%

Lucro Líquido: Aumento de 1,9% na comparação com o 4T11, fechando o trimestre com R$ 106,7 milhões. O lucro total em 2012 foi de R$ 403,6 milhões

Endividamento: A dívida líquida totalizou R$ 2,4 bilhões ao final do exercício, com um saldo de caixa, equivalentes de caixa e aplicações financeiras no valor de R$ 814,3 milhões. O grau de alavancagem, medido pela relação Dívida Líquida / EBITDA Ajustado – Ônus Fixo (últ. 12 meses), ficou em 1,9x

Investimentos: Desembolso de R$ 325,6 milhões em ativos intangíveis e imobilizados e manutenção de rodovias no 4T12. A Companhia investiu um total de R$ 1,2 bilhão em 2012, montante 24% superior ao ano anterior em função da maior intensidade na execução de obras, principalmente nas rodovias federais que contribuíram com 85% deste total

CurtirCurtir