BMFBovespa: MRFG3

A Marfrig Alimentos S.A é uma companhia multinacional, que atua no setor de alimentos e serviços alimentícios (food services), no Brasil e em outros 16 países em todo o mundo.

Nossas atividades estão concentradas na produção, industrialização, processamento, comercialização e distribuição de alimentos provenientes de proteínas animais (carnes bovina, suína, ovina e de aves), massas e produtos similares (pizzas, lasanhas, empanadas e sobremesas), pratos prontos e vegetais congelados, além da distribuição de outros produtos alimentícios (congelados, frios, embutidos, pescados e outros) e de couros semiacabados e acabados.

Construímos um modelo de negócios integrado e geograficamente diversificado, que consiste em unidades de produção instaladas em localidades que oferecem vantagens de custo significativas, combinadas a uma rede de distribuição que cobre mais de 160 países, com acesso aos principais canais e mercados consumidores.

Possuímos um modelo de negócios vertical nos segmentos de aves e suínos no Brasil (Seara Alimentos), Europa (Moy Park Holdings Europe Ltd. (“Moy Park”)) e nos Estados Unidos (Keystone Foods Holdings LLC (“Keystone”)), enquanto adquirimos matérias primas de aves e suínos de terceiros em outras regiões.

A maior parte do nosso gado é adquirida de terceiros, o que nos propicia um amplo e variado portfólio de proteínas e produtos. Também mantemos uma forte e crescente presença no segmento de alimentos processados, que serão um de nossos principais fatores de crescimento em volumes e margens nos próximos anos.

RI: ri@marfrig.com.br

Site: http://www.marfrig.com.br/ri

Agência de risco eleva nota de crédito da Marfrig

A agência de classificação de risco Standard and Poor’s elevou a nota de crédito corporativo de escala global da Marfrig (MRFG3) para B+ com perspectiva estável, informou a companhia nesta quinta-feira (16). Na escala nacional, o rating corporativo foi elevado para “brBBB”, ante “brBBB-“. Segundo a agência, a melhora também foi reflexo do cenário favorável para consumo de carne e projeção de preços de grãos mais baixos, entre outros fatores. Deixe sua opinião (Com Reuters

CurtirCurtir

Marfrig (MRFG3): A cia confirmou, que a sua subsidiária Marfrig Holdings (Europe) BV concluiu uma oferta no exterior de bônus (bonds) de 7 anos, no valor total de US$ 750 milhões. A empresa detalha que a emissão teve demanda de US$ 2,5 bilhões, principalmente por investidores dos Estados Unidos, Europa e Ásia. “A emissão faz parte do processo de Liability Management, cujo objetivo é o de alongar o perfil e reduzir o custo da estrutura de capital da companhia”, diz a empresa no comunicado.

CurtirCurtir

Algo me chamou a atenção. Alguém sabe me explicar o que ocorre com a Marfrig?

Como se explica uma alta acumulada de aproximadamente 77% em sua cotação desde fevereiro/2014? Há algo que eu não saiba?

Não vi nada demais que justificasse isso. A empresa está tendo maus resultados desde 2011 !!!

CurtirCurtir

NÃO ACOMPANHO A EMPRESA NÃO FABINVEST, ALGUMA AQUISIÇÃO RECENTE? MUDANÇA MACRO NO MERCADO DE CARNES? ALGUMA NOTICIA SOBRE ABERTURA DE ALGUM MERCADO NOVO PARA EXPORTAÇÃO?

CurtirCurtir

desculpe a letra maiúscula, escrevi e nem me dei conta.

CurtirCurtir

Olha, Ricardo. Ainda não encontrei nada que justificasse essa alta desde fevereiro. O mercado costuma ser sensível a qualquer vento. A única coisa que encontrei foram duas notícias ontem dizendo: que a empresa emitiu 850 milhões em bônus com prazo de 5 anos e resgate a partir de 3 anos pagando juro de 6,87% e outra notícia dizendo que teve um forte rali desde que apresentou o último resultado do 1T14 (que também foi de prejuízo). Continuei sem entender.

Mas algum motivo deve ter. Vou dar uma pesquisada. Se descobrir algo, postarei aqui.

CurtirCurtido por 1 pessoa

Resultado 4T13 e 2013

LL -84MM -57% 3T13

Geração de fluxo de caixa operacional antes de Juros e Capex cresceu para R$ 368 milhões comparada a R$ 236 milhões no 3T13, um aumento de mais de 50%, reforçando o Guidance de geração de caixa positiva para 2014;

o Melhora significativa na administração do capital de giro operacional pela racionalização de estoques, permitindo uma redução de R$ 62 milhões no 4T13;

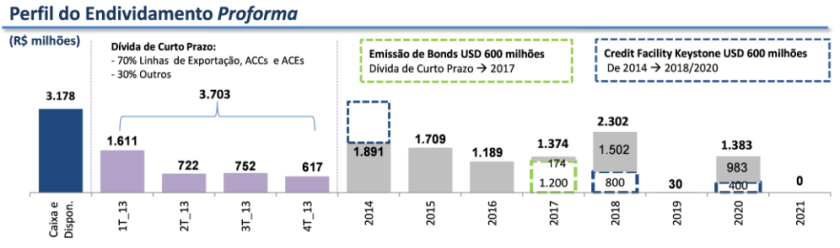

o Redução da dívida Bruta para R$ 8,9 bilhões em Dez/13 comparada a R$ 9,1 bilhões em Set/13, apesar da apreciação do US$ frente ao R$ no fechamento do trimestre (impacto desfavorável de R$ 407 milhões em decorrência da variação cambial no período);

o Redução da dívida de curto prazo (R$ 1,1 bilhão) para 12,6% da dívida total comparada a 16,4% em Set/13. Não há vencimentos significativos nos próximos 3 anos (até 2017).

Expansão de margem EBITDA em todas as unidades de negócio em relação ao 3T13:

o Moy Park apresentou a maior margem EBITDA do ano em função do crescimento das vendas de peru para as festas de fim de ano e melhora de mix para o food service, além de diminuição de custos de produção;

o Keystone nos EUA obteve menor custo de matéria-prima. Na Ásia houve aumento das exportações e a nossa operação da China se recupera gradualmente dos casos de Gripe aviária com maiores volumes e preços;

o Operação no Uruguai retornou à lucratividade ajudando o nosso negócio na América do Sul atingir uma margem EBITDA de dois dígitos no 4T13;

o O EBITDA Ajustado do 4T13 foi o melhor do ano (13% superior ao do 3T13). Se anualizarmos o EBITDA atingiríamos R$ 1,7 bilhão, já acima do mínimo do Guidance de 2014;

CurtirCurtir

Clique para acessar o MARFRIG_RELEASE_4T13_PORT_FINAL.pdf

CurtirCurtir

Mais um péssimo resultado para a coleção.

CurtirCurtir

Resultado 4T13 e 2013

LL

Geração de fluxo de caixa operacional antes de Juros e Capex cresceu para R$ 368 milhões comparada a R$ 236 milhões no 3T13, um aumento de mais de 50%, reforçando o Guidance de geração de caixa positiva para 2014;

o Melhora significativa na administração do capital de giro operacional pela racionalização de estoques, permitindo uma redução de R$ 62 milhões no 4T13;

o Redução da dívida Bruta para R$ 8,9 bilhões em Dez/13 comparada a R$ 9,1 bilhões em Set/13, apesar da apreciação do US$ frente ao R$ no fechamento do trimestre (impacto desfavorável de R$ 407 milhões em decorrência da variação cambial no período);

o Redução da dívida de curto prazo (R$ 1,1 bilhão) para 12,6% da dívida total comparada a 16,4% em Set/13. Não há vencimentos significativos nos próximos 3 anos (até 2017).

Expansão de margem EBITDA em todas as unidades de negócio em relação ao 3T13:

o Moy Park apresentou a maior margem EBITDA do ano em função do crescimento das vendas de peru para as festas de fim de ano e melhora de mix para o food service, além de diminuição de custos de produção;

o Keystone nos EUA obteve menor custo de matéria-prima. Na Ásia houve aumento das exportações e a nossa operação da China se recupera gradualmente dos casos de Gripe aviária com maiores volumes e preços;

o Operação no Uruguai retornou à lucratividade ajudando o nosso negócio na América do Sul atingir uma margem EBITDA de dois dígitos no 4T13;

o O EBITDA Ajustado do 4T13 foi o melhor do ano (13% superior ao do 3T13). Se anualizarmos o EBITDA atingiríamos R$ 1,7 bilhão, já acima do mínimo do Guidance de 2014;

CurtirCurtir

RESULTADOS DO 3º TRIMESTRE DE 2013

LL R$ -194,1 M -315% x 3T12 (qdo teve lucro de R$ 90M )

DESTAQUES DO RESULTADO CONSOLIDADO

Geração de fluxo de caixa operacional (antes de Capex e juros) positiva em R$ 236 milhões já no 3T13, revertendo o consumo nos últimos trimestres;

Crescimento de 11% da receita líquida consolidada em relação ao 2T13, explicado pelo bom desempenho apresentado pela Marfrig Beef tanto no mercado interno brasileiro como nas exportações, além do avanço nas unidades de negócio internacionais e dos efeitos positivos da variação cambial no período;

EBITDA ajustado cresce 34% no 3T13 (R$ 375 milhões), com margem de 7,6%, um avanço de 130 p.b. em comparação com o 2T13;

Melhoria operacional em todos os negócios no trimestre, com crescimento de receita, EBITDA e melhorias nas margens;

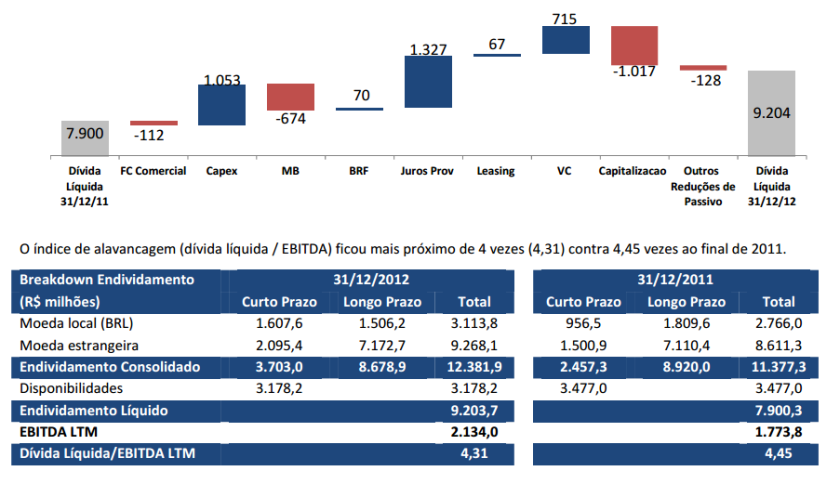

Redução da alavancagem financeira para 2,8x (dívida líquida / EBITDA) no 3T13 contra 3,8x no 2T13.

Indicadores 3T13

Dív. Líquida / EBITDA LTM 2,8 x

Dív. Líquida / EBITDA 3T13 Anualizado 4,4 x

Dív. Líquida / Total do Ativo 0,4 x

Caixa e Disp. / Dív. Curto Prazo 1,6 x

Liquidez Corrente(*) 2,02

Duration 51 meses

Custo Médio (a.a.) 7,8%

Curto Prazo (%) 16,4%

Longo Prazo (%) 83,6%

Em R$ (%) 7,0%

Outras Moedas (%) 93,0%

CurtirCurtir

Clique para acessar o MRFG3_RELEASE_3T13_PORT_VFINAL.pdf

CurtirCurtir

A receita até cresceu, mas o lucro bruto caiu em função de maiores despesas (comerciais) e o resultado geral foi afetado pelo câmbio.

CurtirCurtir

Tetzner, a margem ebtida, é o mesmo que margem líquida? Se for, para uma empresa de carnes, 7,6% acho muito bom.

CurtirCurtir

Não, são diferentes. A margem líquida dela foi 2% acho

CurtirCurtir

Olá Tetzner!

A marca Seara (acho que outras também) a Marfrig repassou para a JBS. O que achas de retirar da ficha?

CurtirCurtir

Feito! 😀

CurtirCurtir

MARFRIG DIVULGA RESULTADOS DO 1º TRIMESTRE DE 2013

Crescimento da Receita Líquida de 28,3% (1T13 x 1T12), explicado pelo crescimento de 4,3% no

volume e de 23,0% nos preços médios;

O EBITDA registrou R$ 491,1 milhões aumentando 19,6% contra o 1T12, advindo do crescimento de

24,7% no EBITDA da Seara Foods e de 14,3% na Marfrig Beef;

A margem EBITDA no 1T13 foi de 7,6%, reduzindo 60 pbs se comparada com o 1T12; e

O índice de alavancagem (dívida líquida / EBITDA) ficou em 4,4x contra 4,5x no 1T12.

CurtirCurtir

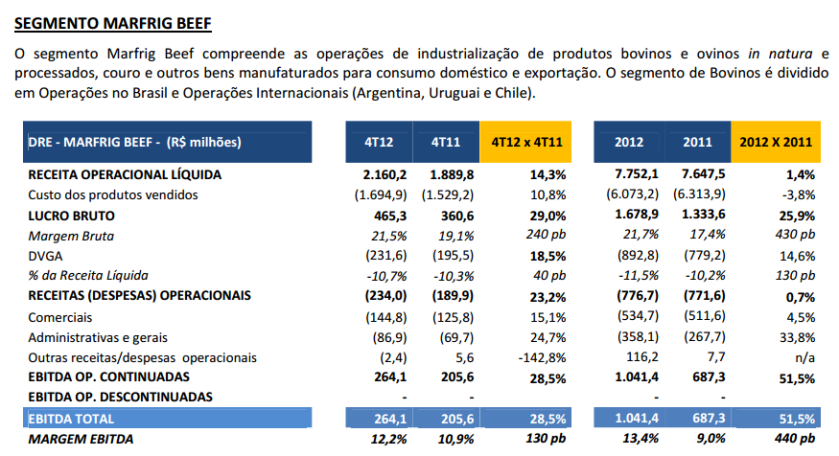

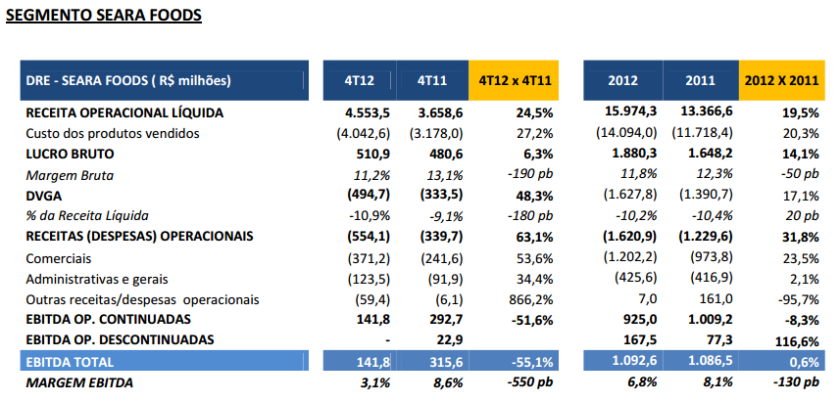

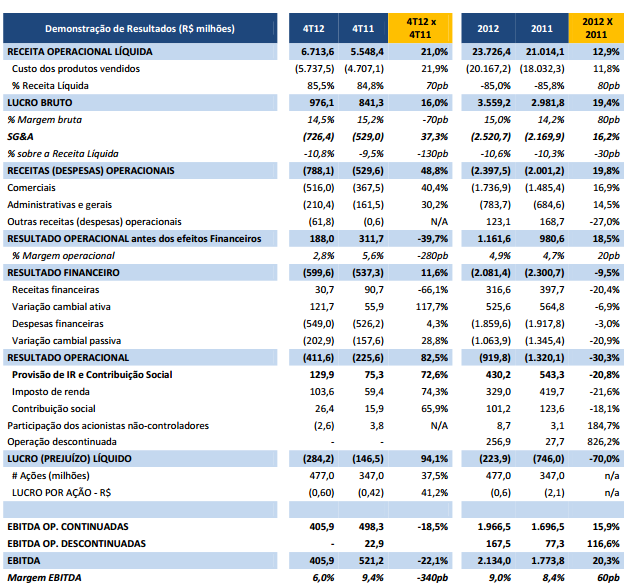

DESTAQUES DE RESULTADO:

Aumento da Receita Líquida de 21,0% (4T12 x 4T11) e de 12,9% (2012 x 2011), reforçando o foco de crescimento orgânico de dois dígitos tanto na Seara Brasil como na Keystone na Ásia;

Aumento de 20,3% no EBITDA consolidado do ano, somando R$ 2,13 bilhões, com margem de 9,0%, em comparação a R$ 1,77 bilhão em 2011 com margem de 8,4%;

EBITDA do 4T12 (R$ 405,9 milhões) impactado pela alta histórica nos preços de grãos e pelo desafio logístico enfrentado pela Seara Brasil na integração dos novos ativos e centros de distribuição advindos do TCD-CADE, os quais ainda estão em processo de ramp-up, tendo operado em níveis de atividade aquém do ideal;

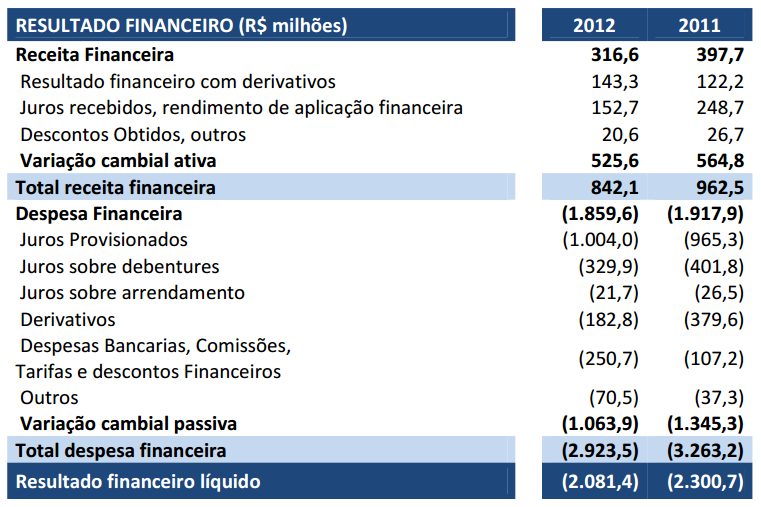

Redução do prejuízo líquido antes das participações no ano, passando de R$ 746,0 milhões em 2011 para R$ 223,9 milhões em 2012. DESTAQUES DE BALANÇO:

Fortalecimento da estrutura de balanço do grupo, através captação de R$ 1,05 bilhão via oferta pública de ações realizada em dezembro, contribuindo para o reforço da posição de Caixa e Aplicações (R$ 3,2 bilhões ao final do período).

CurtirCurtir

Resultados 3T12

Receita recorde de R$ 6,30 bilhões cresce 14,1% se comparada ao 3T11

Lucro de R$ 10,4 milhões reverte prejuízo do ano anterior

DESTAQUES FINANCEIROS CONSOLIDADOS:

A receita operacional líquida consolidada marcou um novo recorde para a Companhia e totalizou R$6,30 bilhões,

14,1% superior ao mesmo período do ano anterior explicado pela melhora no mix de produtos da Seara Foods (com

maior participação de produtos de maior valor agregado), entrada dos novos ativos da Brasil Foods que tiveram

somente efeito parcial no trimestre, pelo bom desempenho da operação da Marfrig Beef que se beneficiou da

melhora no ciclo da pecuária no Brasil e pela apreciação cambial entre os períodos;

A Margem Bruta cresceu 100 p.b. para 15,7% se comparada com 14,7% no 3T11, justificada pelo aumento nas

margens de carne bovina e pelo melhor mix de produtos de valor agregado da Seara Foods, com preços de venda

superiores em 20,6% ano contra ano;

O EBITDA no 3T12 foi de R$549,8 milhões e a margem EBITDA atingiu 8,7% sobre vendas.

O EBITDA desconsiderando outras receitas e despesas operacionais no período atingiu R$ 514,0 milhões, com

aumento de 19,3% sobre o 3T11 (R$ 430,9 milhões) impulsionado pelo controle das despesas, pela diluição das

despesas e custos fixos com a otimização de nosso parque fabril, pela melhora dos preços dos produtos de valor

agregado e pelas operações com carne bovina;

A margem EBITDA ajustada atingiu 8,2% no trimestre, contra 7,8% do 3T11;

Atingimos um Lucro Líquido de R$ 10,4 milhões, revertendo o prejuízo do ano anterior e elevando para R$ 60,3

milhões o lucro acumulado em 2012;

A geração positiva de caixa operacional no trimestre foi de R$ 132,3 milhões no período;

A alavancagem proforma da companhia ficou em 3,93x no 3T12 contra 3,50x no 2T12.

CurtirCurtir

Resultados 2T12

Receita recorde de R$ 5,82 bilhões cresce 9,3% comparada ao 2T11

Margem bruta cresce 130 p.b. e despesas caem 110 p.b. comparadas ao 2T11

A Companhia registrou lucro líquido de R$ 15,5 milhões no 2T12 ou R$ 0,04 positivo por ação, comparado a um prejuízo líquido de R$91,0 milhões ou R$ 0,26 negativo por ação no 2T11 e ao lucro líquido de R$34,5 milhões ou R$ 0,10 positivos por ação no 1T12 previamente explicado.

A receita operacional líquida consolidada totalizou R$5,82 bilhões e aumentou 9,3% comparada ao 2T11, impulsionada pelo aumento de 38,8% nas vendas de produtos de maior valor agregado da Companhia (46,8% contra 36,8% do faturamento da companhia no ano anterior) e pela apreciação cambial do USD frente ao R$ no período;

A Margem Bruta cresceu 130 p.b. para 14,7%, justificada pela expressiva melhora nas margens de carne bovina e pelo melhor mix de preços de venda com aumento de participação de produtos de maior valor agregado;

O EBITDA no período atingiu R$ 767,6 milhões, com aumento de 176,4% sobre o 2T11, impulsionado pela diluição das despesas fixas, pela melhoria da margem bruta e pelos ganhos decorrentes da compra e da venda de ativos no período;

A margem EBITDA atingiu 13,2% no trimestre, contra 5,2% do 2T11;

Lucro por ação foi de R$ 0,04 e reverteu o prejuízo do 2T11, com os ganhos operacionais compensando parcialmente a variação cambial não-caixa causada pelo efeito da apreciação cambial do USD frente ao R$ sobre o endividamento da empresa em moeda estrangeira;

A geração de caixa operacional sem as operações descontinuadas foi de R$ 328,4 milhões e reverteu a perda de R$ 89,9 milhões do trimestre anterior;

A alavancagem da companhia ficou em 3,73x no 2T12 contra 4,51x no 1T12.

Em 30 de abril de 2012 concluímos a venda parcial do negócio de serviços de logística especializada da Keystone Foods para a The Martin-Brower Company, com ingresso de recursos de USD 390,1 milhões no caixa da companhia;

Em junho demos início à operação das primeiras plantas de produtos de valor agregado advindo da troca do ativo Quickfood na Argentina por ativos no Brasil com a BRF.

CurtirCurtir