BMFBovespa: HRTP3

A HRT Participações em Petróleo S.A. (“Companhia” ou “HRT”) é uma companhia brasileira independente de exploração e produção (“E&P”) de petróleo, formada por um grupo de geocientistas e engenheiros ex-funcionários da Petrobras e da ANP.

A administração sênior da Companhia possui considerável conhecimento técnico e operacional em relação às bacias sedimentares do Brasil e da costa oeste da África, bem como possui extensa experiência em questões ambientais relacionadas às atividades de E&P onshore e offshore no Brasil, além de conhecimento profundo das normas que regem o setor de Petróleo brasileiro.

Desde 2004 quando da criação da IPEX, os fundadores da HRT têm estado entre os líderes na prestação de serviços geológicos, geoquímicos e geofísicos (“G&G”) para o setor de E&P, concentrando-se, principalmente, na América do Sul e na África. Aproveitando sua capacidade de interpretar e analisar dados sísmicos, geológicos, geoquímicos e geofísicos, a Companhia selecionou e obtive direitos de exploração de blocos estrategicamente localizados em bacias no Brasil e na Namíbia, concentrando, assim, seus esforços de exploração e desenvolvimento em áreas que são muito pouco exploradas, mas que apresentam elevado potencial de exploração de hidrocarbonetos.

A HRT acredita que é uma das maiores companhias brasileiras independentes de E&P de Petróleo, com base na área do seu portfólio de blocos de exploração, que é de 75.425 km² (18,6 milhões de acres), compreendendo blocos onshore nas bacias do Solimões, Espírito Santo, Recôncavo e Rio do Peixe, no Brasil, e blocos offshore nas sub-bacias de Walvis e Orange, na Namíbia.

Em agosto de 2010, a DeGolyer & MacNaughton (“D&M”), líder mundial na avaliação de reservas para a indústria mundial de petróleo, avaliou, em valores líquidos para a HRT, 1.532 milhões de barris de óleo equivalente (“BOE”) em recursos prospectivos riscados (estimativa média) e 542 milhões em recursos contingentes 3C dentro das porções geográficas dos ativos exploratórios da Companhia, onde a HRT conduz pesquisas e identificou prospectos exploratórios e leads.

RI: ri@hrt.com.br

Site: http://ri.hrt.com.br

HRTP3 – HRT Participações em Petróleo S.A.(Ruim) LL R$ -868M +520% x 4T12 / R$ -2.237M +706% x 2012

* Lucro

Em 31 de dezembro de 2013 a HRT realizou teste de perda ao valor recuperável dos seus ativos e foi

apurada uma perda no valor total de R$ 1,7 bilhão, sendo, R$ 1,6 bilhão referente ao impairment do

intangível e aproximadamente R$ 60,0 milhões referente ao impairment das sondas adquiridas para o

projeto Solimões.

* Dívida

O pré-pagamento do financiamento obtido para aquisição do Campo de Polvo, ocorrido em fevereiro de

2014, bem como a conclusão, em março de 2014, dos acordos definitivos com a Rosneft para o Solimões,

são também marcos importantes na construção desse futuro. O ano de 2014 se inicia com a HRT

produzindo petróleo, sem endividamento e concretizando acordos relevantes com parceiros.

Ainda no mês de fevereiro, a HRT quitou o saldo devedor do financiamento contraído em maio de 2013

com o banco Credit Suisse, para a aquisição de 60% do Campo de Polvo. O montante original do

financiamento foi de US$ 75 milhões. A primeira amortização, no valor de US$ 40 milhões, foi realizada em

15 de outubro de 2013. O saldo remanescente seria pago em 5 prestações trimestrais a partir de abril de

2014, entretanto a Companhia decidiu realizar o pré-pagamento antecipado da dívida, de modo a liberar

um conjunto de garantias e obrigações relevantes determinadas pelo contrato de financiamento,

principalmente relacionados a vinculação de suas disponibilidades e de seus recebíveis, com impacto

direto sobre sua liquidez.

Dessa forma, a HRT ficou livre de qualquer obrigação decorrente de empréstimos e/ou financiamentos.

* EBITDA

O EBITDA do ano de 2013 foi negativo em R$ 2,6 bilhões, frente ao valor negativo de R$ 368,6 milhões

apurado no ano anterior, principalmente pelo write-off de poços, da baixa de gastos de poços perfurados

e considerados com volume não comercial ou poços secos, em projetos da Namíbia e do Solimões, e a

correspondente avaliação de recuperabilidade (impairment) sobre os bônus de subscrição para esses

ativos.

Excluindo-se eventos não recorrentes, como a baixa dos poços e o impairment, o EBITDA ajustado seria

negativo em R$ 303 milhões, 7% melhor em comparação com 2012, em função do projeto de redução de

custos e programa de desinvestimento implementados ao longo de 2013.

Além disso, outro evento não recorrente, e com impacto positivo de R$ 186 milhões no EBITDA de 2012,

foi o resultado com a venda de 45% de participação do direito exploratório dos 21 blocos do Solimões

para a Rosneft. Esse evento, se desconsiderado, resultaria em uma variação positiva de 41% no EBITDA de

2013, frente a 2012.

Adicionalmente, o EBITDA de 2013 foi impactado positivamente, principalmente pela redução de custos

associados aos itens Geologia e Geofísica, despesa de Pessoal e Serviços de Terceiros, na ordem de R$ 191

milhões.

* Receita

Recebimento de R$ 173,5 milhões da GALP Energia, referente aos Cash Calls da campanha exploratória

da Namímia – PEL 23, 24 e 28.

Recebimento de R$ 54,7 milhões referentes à venda da subsidiaria Air Amazonia, negócio de logística

aérea, e à venda de parte da sua frota de helicópteros, para a Erickson Air-Crane.

Recebimento de R$ 22,4 milhões referente à venda de três aeronaves, e montante referente a

recuperação através de seguro pelo acidente com um helicóptero.

Relatório

http://common.mzvaluemonitor.com/Downloader.ashx?accountId=168&fileId=127045

CurtirCurtir

Resultados 3 T13

LL -724,242 -516% x 3T12

-> Redução das operações visando uma plataforma que crie valor sustentável.

-> Solimões: Importantes descobertas de gás, programa de trabalho otimizado

-> Conclusão iminente do transação do Polvo: equipe operacional preparada, fluxo de caixa relevante e oportunidade de crescimento.

-> Progresso de desinvestimento de ativos não estratégicos

-> Foco na otimização dos custos e preservação de caixa.

CurtirCurtir

http://common.mzvaluemonitor.com/Downloader.ashx?accountId=168&fileId=104893

CurtirCurtir

Resultado péssimo.

CurtirCurtir

Atualização Negativa: Mais um Poço Seco na Namíbia

Vicente Falanga Neto – São Paulo, 24 de julho de 2013 ::: Notícias

Conclusão: Esta é uma notícia negativa para a HRT, em nossa opinião, a qual levanta a questão: a empresa

seguirá destino similar ao da ação da OGX. No entanto, a nosso ver, a HRT tem condições de sobreviver até a

descoberta de ativos de petróleo ou o anúncio de projeto de gás, principalmente porque a empresa não tem

nenhuma dívida. Apesar disso, reiteramos nossa opinião de que investir na empresa, com base em possível

sucesso de qualquer projeto, é muito arriscado no presente e, portanto, reiteramos nossa visão cautelosa sobre a HRT.

O QUE MUDOU? Mais um Poço Seco na Namíbia

Na sexta feira passada, a HRT anunciou mais um poço seco na Namíbia. Após a descoberta de óleo não comercial no

prospecto de Wingat, há três meses, a empresa emitiu um comunicado à imprensa declarando que o prospecto de Murombe

também estava seco. Agora, a HRT, junto com sua parceira Galp, irá passar para a plataforma Transocean Marianas para o

próximo prospecto: Moosehead.

NOSSA OPINIÃO? Três Conclusões Principais

Passando para o último poço do acordo de farm-out com a Galp. Agora, a HRT passará para seu poço final,

conforme estipulado no acordo de farm-out assinado com a Galp. Se este último poço estiver seco, a nosso ver, a

HRT não manterá sua parceria com a Galp em nenhum poço exploratório adicional que decida perfurar na

Namíbia, aumentando desta forma seu investimento exploratório. A única exceção seria se a empresa optasse pelo

farm-out de participações adicionais na Namíbia, em troca de recursos para perfurar outros poços.

A HRT dispõe de mais tempo do que a OGX para desenvolver projetos lucrativos, porém, continua sendo

um investimento arriscado. Neste momento, a principal diferença entre HRT e OGX é que, embora não disponha

de ativos produtivos, também não tem nenhuma dívida. A OGX, por outro lado, tem ativos fracos e muita dívida, o

que levou a sua atual situação financeira muito desafiadora. Destacamos que a HRT tem a opção de continuar

vendendo parcelas de seus blocos próprios, diluindo sua participação em troca de recursos para manter a

perfuração de novos poços até a descoberta de algum tipo de campo petrolífero comercial. Enquanto isso, a

empresa pode ser desenvolvida como uma empresa de gás onshore, dada a quantidade substancial de gás

descoberta por ela em Solimões. Lembramos que a HRT anunciou estudar possíveis projetos com a Petrobras os

quais poderiam monetizar suas reservas de gás; no entanto, a nosso ver, seria prematuro chegar a conclusões

sobre a viabilidade econômica de um projeto potencial e qual o tipo de retorno esperado. Em resumo, a nosso ver,

continua sendo muito arriscado investir no potencial de sucesso de projetos no momento; portanto, reiteramos

nossa visão cautelosa sobre as ações.

Venda adicional de ativos. Além da atualização exploratória negativa na Namíbia, a empresa anunciou que irá iniciar o

processo de venda da IPEX, sua subsidiária de processamento de dados sísmicos, bem como de quatro plataformas, com

valor de mercado estimado de US$40-50 milhões. Estas transações, em nossa opinião, devem proporcionar mais tempo para

a empresa custear despesas com vendas, gerais e administrativas típicas, enquanto prossegue em sua campanha

exploratória.

CurtirCurtir

DESTAQUES DO 1T13

CORPORATIVO

■ Realização da AGO para eleição, através do voto múltiplo, de novos membros do Conselho de

Administração, elevando para nove independentes, e eleição de um Conselho Fiscal;

■ Assinatura de Termo de Compromisso vinculante para a venda da Air Amazonia;

■ Qualificação técnica como Operadora “A”, dada pela ANP.

BACIA DO SOLIMÕES

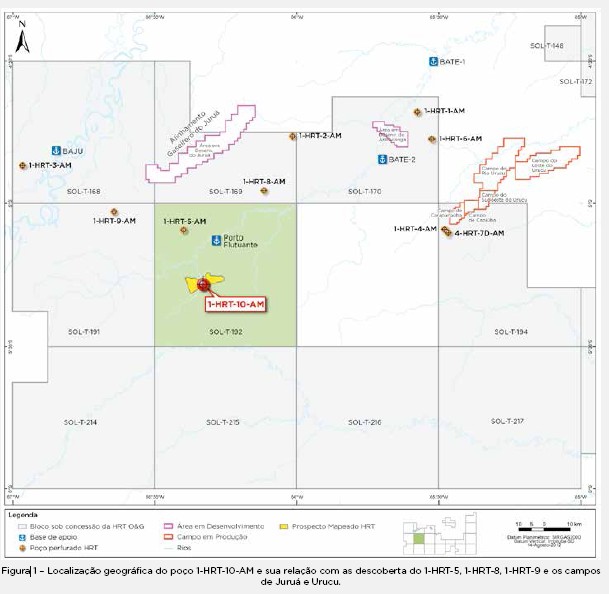

■ Conclusão dos testes de formação no poço 1-HRT-10-AM;

■ Extensão de quatro anos para a vigência do segundo período da fase exploratória de 10 blocos, concedida

pela ANP;

■ Início da perfuração do poço 1-HRT-11-AM.

POLVO

■ Assinatura de Contrato de Compra e Venda com a BP Energy do Brasil para aquisição de 60% de

participação no Campo de Polvo.

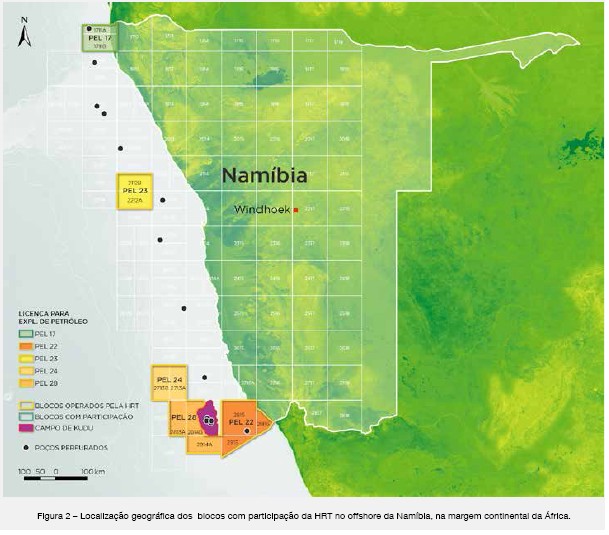

BACIAS DA NAMÍBIA

■ Aprovação, concedida pelo MME, para a transferência de 14% de participação nos direitos exploratórios

dos PELs 23, 24 e 28 para Galp Energia;

■ Início da perfuração do primeiro poço offshore, no Wingat-1.

CurtirCurtir

DESTAQUES DO ANO DE 2012

CORPORATIVO

■ Conclusão do Farm-In/Farm-Out entre HRT O&G/Petra e TNK-Brasil e desconto dos recebíveis do

Citibank;

■ Execução dos Programas de Eficiência Operacional e Racionalização de Custos;

■ Conclusão da reorganização societária e da reestruturação da área de Relações com Investidores;

■ Nova composição do Conselho de Administração, criação do Comitê Técnico e fortalecimento das estruturas dos demais Comitês;

■ Assinatura de Termo de Compromisso com a Erickson Air Crane para a alienação do negócio de logística

aérea;

BACIA DO SOLIMÕES

■ Melhoria, em 40%, do tempo médio de metros perfurados por dia, no HRT-9 e HRT-10, em relação aos

quatro últimos poços (HRT-5, HRT-6, HRT-7 e HRT-8);

■ Perfuração de seis poços com descoberta de gás em cinco deles;

■ Poços HRT-9 e HRT-10, considerados duas das maiores taxas de vazão de gás no onshore brasileiro;

■ Assinatura de Protocolo de Intenções para Monetização de Gás com a Petrobras e a TNK-Brasil, no

campo de Juruá e arredores.

■ Extensão por mais 2 anos, concedida pela ANP, da vigência do 2° período exploratório, para nove blocos

localizados na porção norte e central;

■ Mobilização da sonda QG-VIII para o cluster de óleo de Aruã, em janeiro de 2013;

BACIAS DA NAMÍBIA

■ Conclusão do Farm-Down com a Galp Energia para a transferência de 14% de participação nos PELs 23,

24 e 28;

■ Conclusão do processamento e interpretação dos dados sísmicos 3D e divulgação de novo relatório de recursos prospectivos da D&M, adicionando 0,5 bilhão de BOE ao portfólio da HRT;

■ Extensão do período de exploração dos blocos, até 2015, concedido pelo MME da Namíbia;

■ Recebimento da sonda semi-submersível Transocean Marianas e confirmação do inicio da campanha de exploração para o primeiro trimestre de 2013.

CurtirCurtir

DESTAQUES DO 3T12

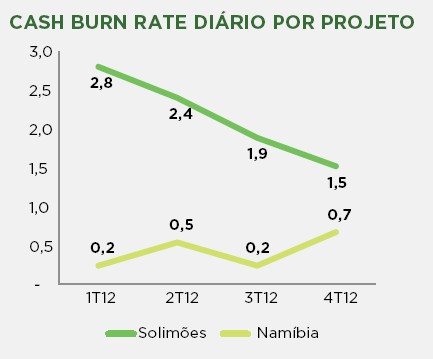

Como resultado de todos esses ajustes, o índice de dispêndios médios diários de caixa líquidos das receitas (CBR- sigla em inglês para Cash Burn Rate) no 3T12 foi reduzido para R$ 2 milhões / dia, uma redução superior a 34% comparada ao 1T12. É importante salientar que este valor refere-se a 100% de todos os gastos das Bacias do Solimões e Namíbia. A Companhia não está fazendo um comparativo do índice CBR do trimestre em questão com

o do 2T12, pois o 2T12 apresentou um valor positivo, resultado dos ingressos da transação da Petra/TNK-Brasil. É importante mencionar que em 2013, nossa parceira no Solimões, a TNK-Brasil, aportará recursos via cash calls a partir do 1T13 (aportes relacionados com a participação de 45% da TNK-Brasil nos investimentos do Projeto Solimões).

Os números mencionados acima não consideram, no entanto, nenhum recebível adicional de recursos da TNK-Brasil previsto no acordo da venda de 45% de participação nos direitos exploratórios dos blocos do Solimões, farm-down na Namíbia, bônus de subscrição, bem como ingresso de receitas da venda das sondas chinesas e do negócio de logística aérea.

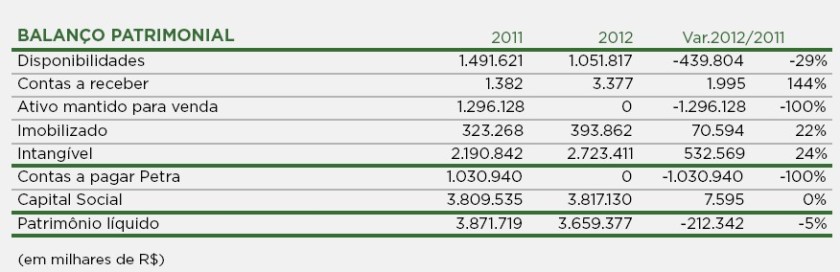

Os resultados consolidados do período de nove meses em 2012 apresentam um prejuízo líquido de R$ 138 milhões.

Esses resultados comparados com o mesmo período de nove meses de 2011 representam uma redução de 18% (R$ 168 milhões). A principal razão para tal resultado foi a redução das despesas de G&G e G&A, bem como o efeito positivo da transação da Petra/TNK-Brasil no 1T12. Por outro lado, despesas com pessoal foram maiores do que no período anterior, decorrentes da implementação do Plano de Retenção (em espécie e baseado em ações), das

rescisões realizadas e de serviços de terceiros, prestados por consultores jurídicos e assessores financeiros (taxa de sucesso).

CurtirCurtir

HRT, TNK-Brasil e Petrobras firmam Protocolo de Intenções para monetização de gás no Solimões

Rio de Janeiro, 15 de outubro de 2012 – A HRT Participações em Petróleo S.A. (a “Companhia” ou “HRT”) (BM&FBOVESPA: HRTP3, TSX-V: HRP) anuncia que sua subsidiária HRT O&G Exploração e Produção de Petróleo Ltda. (“HRT O&G”), Petróleo Brasileiro S.A. (“Petrobras”) e TNK-Brasil Exploração e Produção de Óleo e Gás Natural Ltda. (“TNK-Brasil”) firmaram um Protocolo de Intenções (“Protocolo”) para monetização do gás da Bacia do Solimões.

O protocolo foi assinado pela Presidente da Petrobras, Sra. Maria das Graças Silva Foster, pelo Presidente da HRT, Sr. Marcio Rocha Mello e pelo Presidente da TNK-Brasil, Sr. George Michael Morgan, na presença dos Exmos. Sr. Edison Lobão, Ministro das Minas e Energia do Brasil e Sr. Omar Aziz, Governador do Estado do Amazonas.

O objetivo do Protocolo é integrar esforços para avaliar a viabilidade técnica, econômica, ambiental, financeira, jurídica, regulatória e tributária para a implementação da monetização do gás natural vinculado às concessões em áreas contíguas ao Campo de Juruá.

CurtirCurtir

Release de Resultados 2T12

Sólida posição de caixa

Antecipação de recebíveis do Citibank provenientes da operação TNK-Brasil e Petra

Desdobramento das ações (razão 1/50) efetivado em 29/05

Proposta de alteração do número de membros e composição do conselho de administração

na AGE de set/12

Conclusão da reestruturação societária nos ativos da Namíbia

Assinatura do contrato da sonda semi-submersível Transocean Marianas por 280 dias a

partir de Dezembro de 2012 – Janeiro de 2013.

Resultados dos poços 1-HRT-6-AM, 4-HRT-7D-AM e 1-HRT-8-AM

Início de perfuração do poço 1-HRT-9-AM

DRE (R$ milhões)____2T11____1T12____2T12____2T12 / 1T12

Lucro Líquido (Prejuízo) -53.168____53.285____-50.602____-195%

A Companhia encerrou o 2T12 com caixa consolidado de R$ 1,4 bilhão, apresentando crescimento de 16% em relação ao saldo do trimestre anterior, mesmo com a campanha exploratória na Bacia do Solimões e do avanço da campanha sísmica na costa da Namíbia, em função principalmente do recebimento de recursos decorrente da transação de transferência de participação nos blocos do Solimões para a TNK-BP.

CurtirCurtir